1.2022年八月二十九日早间新闻是什么

2.今天油价多少

3.2008年发生了哪些大事

4.铁岭到天津多少公里,开车来回费用大概是多

5.油价飙升,买车到底是电车好还是油车好?

6.汽车市场的‘井喷’指是什么?

2022年八月二十九日早间新闻是什么

一、当日主要新闻关注

1)国际新闻

美联储主席鲍威尔“放鹰”:仍将大幅加息抗通胀。鲍威尔在杰克逊霍尔全球央行年会上发表讲话表示,美联储将继续采取措施“强力”措施抗击通胀,但同时警告称强力的加息措施将为美国家庭和企业带来“痛苦”。鲍威尔表示,尽管美联储已连续四次加息,总计加息2.25个百分点,但“没有空间可以停下来或暂停”,将通胀降至2%仍然是美联储的重点目标。在通货膨胀问题得到解决之前,人们不应该指望美联储会迅速回拨。历史强烈警告不要过早放松政策。市场预期,美联储9月政策会议将加息50个基点或75个基点。

2)国内新闻

总理向2022年浦江创新论坛致贺信:中国将立足自身资源禀赋,坚持先立后破、通盘谋划,充分发挥科技创新的支撑引领作用,推动能源消费、供给、技术、体制革命,确保能源供应,有序推进碳达峰碳中和工作。

3)行业新闻

今年前7月我国规模以上工业企业实现利润48929.5亿元,同比下降1.1%。分行业看,采矿业继续支撑 工业企业利润增长,汽车行业利润回升较快。数据显示,7月汽车制造业利润同比增长77.8%,为利润增长最快的行业之一。

二、外盘每日收益情况

三、主要品种早盘评论

1)金融

股指

股指:美股大幅下跌,上一交易日A股震荡回调,两市成交额9291.9亿元,资金方面北向资金净流入51.50亿元,08月25日融资余额减少30.73亿元至15262.87亿元。由于经济数据走弱,政策有所加强,8月央行下调了MLF和OMO利率。从技术角度来看,各指数走势仍然偏弱,主要受制于未来经济基本面预期转弱。由于7月份以来上证50和沪深300指数调整幅度大于中证500和中证1000,未来不排除权重股可能阶段性走强。整体上,我们认为各个指数仍然以区间震荡为主,操作上短期建议观望。

国债

国债:小幅上涨,10年期国债活跃券收益率上行0.32bp至2.66%。上周央行公开市场完全对冲到期资金,短期Shibor上行,资金面有所收敛,降息落地后资金面未再继续宽松。全国各地疫情继续反复,常务会议部署稳经济一揽子政策的19项接续政策措施,包括增加3000亿元政策性开发工具和5000亿元限额内专项债,加力巩固经济恢复发展基础。美联储主席表示仍将大幅加息,将通胀降至2%仍然是重点目标,美债收益率小幅回升。当前10年期国债收益率已经处于历史低位,随着稳经济政策不断出台,LPR多次下调,实体经济融资成本不断降低,宽信用效果将逐步显现,预计国债期货价格继续上行空间有限,存在调整压力,操作上建议暂时观望或轻仓试空。

2)能化

原油

原油:美联储进一步加息的可能性抑制油价。鲍威尔周五警告称,随着美联储提高利率以抗击处于年高位的通胀,美国人将进入一段经济增长缓慢、失业率可能上升的痛苦时期,此番发言用他迄今为止最直白的语言告诉人们美国经济将面临的挑战。与沙特阿拉伯一样,阿联酋成为最新一个支持“削减石油产量”的欧佩克成员国。此前欧佩克轮值主席、刚果石油部长Richard Itoua表示,沙特阿拉伯新减产想法“与我们的观点和目标一致。但OPEC减产的前提将是伊朗产能回归。短期油价弱势向下为主。

甲醇

甲醇:甲醇夜盘上涨0.81%。本周国内煤(甲醇)制烯烃装置平均开工负荷在71.06%,较上周上升3.17个百分点。本周延长中煤装置重启,其余变动不大,国内CTO/MTO装置整体开工回升。截至8月25日,国内甲醇整体装置开工负荷为62.85%,较上周下降1.08个百分点,较去年同期下降7.03个百分点。整体来看,沿海地区甲醇库存在96.17万吨,环比上周下降4.95万吨,跌幅为4.9%,同比上涨0.3%。整体沿海地区甲醇可流通货源预估29.4万吨附近。预计8月26日至9月11日沿海地区进口船货到港量在49.83-50万吨。

沥青

沥青:沥青2212主力合约周五继续跳水,夜盘收于3889元每吨,微跌20元/吨,振幅0.91%。上周国常会定调3000亿以上政策性金融债以及5000亿专项债余额,财政继续发力。近期原油波动性较大,但目前主要定价逻辑回归国内基本面。8月19日至8月26日,国内山东地区生产商现货均价自4483元/吨下跌至4439元/吨,周期内价格跌幅0.99%,价格环比上涨4.01%,同比上涨30.06%。供给方面从百川提供的炼厂开工率情况看,从炼厂利润开始走高后,明显开工率也从底部提升,最新调研预计9月初炼厂开工率会大幅提高。需求方面,沥青高价仍,压制投机需求,刚需即采即用,市场对证金债落地速度存在一定分歧。后续观察近期俄乌冲突是否继续升级以及基建是否再有增量政策。操作上建议适当做空2212同时多230约,整体保持谨慎态度。

纸浆

纸浆:纸浆主力合约周五夜盘冲高回落。7月国内纸浆进口量继续下降,短期供应面仍有一定支撑。最新公布的针叶浆外盘报价有所下调,成本面支撑力度减弱,浆价下行的空间逐渐打开。国内下游对高价原料接受度偏低,成品纸利润仍维持在极低的水平。在宏观走弱的大背景下,纸浆后市需求预计不会太乐观,不过短期供应偏紧格局并未改变,浆价区间波动为主,区间6200-6700。

橡胶

橡胶:上周橡胶走势下跌,原料胶水受降雨影响相对偏强,期货偏弱,下跌明显,期现价差收缩,全球经济衰退背景下,海外需求预期偏弱,国内需求尚未有起色,供应端若持续顺畅,价格无有效基本面支撑,预计仍将持续偏弱。

聚烯烃

聚烯烃(LL、PP):线性LL,中石化部分上调50,中石油平稳。煤化工7740通达源,成交回升。拉丝PP,中石化平稳,中石油平稳。7850通达源,成交一般。周五,聚烯烃期货延续反弹。基本面角度8月以来聚烯烃供给收缩,终端开工率已经开始回升,上游库存改善。近月逐步临近交割,远月合约反弹力度仍受制于宏观预期和近月现货的波动。不过,在消费刺激政策下,宏观预期和实体需求转好,聚烯烃1月合约期货目前的反弹有望延续。

聚酯

聚酯:PTA震荡偏弱,MEG震荡反弹。成本端美原油价格反弹回落,宽幅波动为主,下游聚酯工厂开工负荷维持低位,需求进一步减弱。产业上,PTA开工有所回升,但检修装置仍较多;乙二醇供应减产提振价格,后续或有重启装置。下游聚酯开工负荷平稳,市场消费需求仍不佳,产销不足。库存方面,PTA延续去库,MEG港口小幅去库。整体上,下游消费不足,关注成本端及聚酯需求变化。

3)黑色

钢材

钢材: 站在8月底的时间点,海外加息节奏对近月10合约的影响将逐步让位于国内供需在旺 季的表现。年内新开工总量的大幅下降制约着螺纹需求的绝对高度,拉长了看,螺纹表需在年内 的弹性也将有限。供给弹性大于需求的情况下,成材走出价格和利润趋势性共振上涨的正反馈在 年内都较为困难。但短期来说,在利润被压缩,且需求面临季节性回补的时间窗口下,去库有从 供给主导转为需求主导的可能,在此过程中价格也存在一定支撑。螺纹10合约反弹驱动仍存,但空间或较为有限。

铁矿

铁矿:夜盘价格小幅回落。基本面方面,铁矿供应端收缩预期较强,同时钢厂复产较快,铁水产量有望高位运行,进口铁矿港口累库幅度预计低于预期。盘面来看,当前估值相对较为合理,前期价格反弹主要是修复两点:一是产业自身情绪面崩塌,二是宏观预期转弱,且这两点利空因素很难再次被交易。对比去年同期铁矿大跌是盘面在高估值背景下宏观面与基本面共振引起的下跌,但今年下半年国内经济修复及稳增长有望加速,预计后市价格有望呈现偏强走势。

煤焦

双焦:夜盘价格回落。焦炭方面,部分钢厂控制到货以及中间投机贸易商离市观望,焦企出货节奏放缓,厂内稍有累库。焦煤方面,焦钢企业维持按需采购,煤矿新增订单减少,部分煤种成交价格有所回落。需求端,当前废钢消耗量低位运行,在稳增长驱动下预计下半年铁水产量均值有望超过220万吨。整体来看,市场对于下半年需求不悲观,预计后市价格有望呈现偏强走势。

锰硅

锰硅:上周五锰硅01合约震荡走强,终收7424元/吨。江苏市场价格小幅上调30元/吨至7450元/吨。锰矿价格持续阴跌,当前北方产区的即期成本下滑至7030元/吨附近、行业利润较为微薄;南方产区仍处利润倒挂格局。近期个别厂家复产或计划复产,锰硅日产水平有所回升。终端需求仍显疲弱,钢厂利润扩张的空间不大,粗钢产量较难出现大幅增量,锰硅下游需求的增幅或较为有限。近期市场库存消化缓慢,锰硅价格上方仍存压力。

硅铁

硅铁:上周五硅铁10合约强势拉涨,终收8258元/吨。天津72硅铁价格上调100元/吨至8100元/吨。受陕西疫情影响,兰炭价格提涨100元/吨,硅铁平均生产成本上涨至7650元/吨左右。行业利润情况尚可、厂家复产意愿增加,硅铁日产水平小幅回升。然而,终端需求仍显疲弱,钢厂利润扩张的空间不大,对硅铁的需求或难以出现较大增量。综合来看,厂家的复产进程将削弱库存的去化程度,价格的反弹高度仍需谨慎看待。

动力煤

动力煤:隔夜动力煤09合约少量成交,收于810元/吨。秦港5500K煤价上调10元/吨至1215元/吨。受产区疫情影响,近期煤炭产量及发运有所下滑,北港库存持续回落,对煤价形成支撑。气温下降电厂日耗高位下滑,但当前水电出力不足、对火电的替代作用有限,日耗绝对量偏高的情况下电厂补库需求仍存。中长期来看,保供政策下煤炭产销有望重回高位,化工煤需求对价格的支撑有限,而电厂存煤较为充足,后市煤价的上方压力或逐渐增加。

4)金属

贵金属

贵金属:金银周五继续走弱。鲍威尔在央行年会上继续维持鹰派言论,称长一段时间内将联邦基金利率保持在终端利率,打压未来降息预期。近期在联储官员密集的鹰派发言下,市场修正原先会在明年降息的预期,利率端上,CME联邦基金利率对年底和明年的政策利率隐含预期重新走平。而美联储鹰派表态和中美利差扩大下,美元连续升值,尽管7月通胀见顶回落,但是仍然位于较高水平,未来金银继续上行需看到更多通胀受控证据。金银短期震荡行情为主,未来等待8月就业及通胀数据指引。

铜

铜:周末夜盘铜价小幅回落,受美联储主席鲍威尔控通胀影响。鲍威尔周五言辞明确控通胀将不惜经济放缓为代价。上期所库存略增加至不足4万吨,LME库存小幅下降。前期铜价大幅回落后,全球库存不仅没有增加,反而出现了下降,表明产下游需求良好。美联储仍处于加息周期,全球市场处于宏观利空和产业利多的阶段性平衡期。一方面市场仍担忧美联储未来加息导致美国经济放缓及未来加息节奏不确定性,另一方面产业链供求略有缺口。中期可能宽幅偏强震荡,长期仍受新能源需求的支撑。建议关注国内疫情、现货需求状况、下游开工、库存等状况。

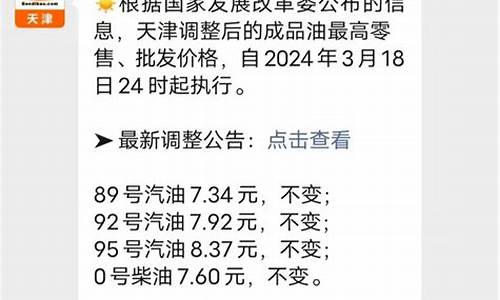

今天油价多少

2014年1月25日各省区市和中心城市汽、柴油最高零售价格表

2014年1月25日调价各省区市和中心城市汽、柴油最高零售价格表 单位:元/吨

90号汽油 93号汽油 97号汽油 0号柴油 -10号柴油

一、实行一省一价的地区 最高批发价 最高零售价(吨价) 最高零售价(升价) 最高批发价 最高零售价(吨价) 最高零售价(升价) 最高批发价 最高零售价(吨价) 最高零售价(升价) 最高批发价 最高零售价(吨价) 最高零售价(升价) 最高批发价 最高零售价(吨价) 最高零售价(升价)

北京市(京Ⅴ) 9230 9530 7.16 9802 10102 7.65 10374 10674 8.15 8480 8780 7.60 9007 9307 8.06

天津市 9025 9325 6.96 9585 9558 7.51 10144 10444 7.93 7915 8215 7.10 8408 8708 7.52

河北省 9025 9325 6.96 9585 9885 7.51 10144 10444 7.93 7915 8215 7.09 8408 8708 7.53

山西省 9095 9395 6.99 9659 9959 7.47 10222 10522 8.06 7970 8270 7.16 8466 8766 7.59

辽宁省 9025 9325 - 9567 9885 7.49 10108 10444 7.98 7915 8215 7 8390 8708 7.42

吉林省 9025 9325 6.96 9567 9885 7.37 10108 10444 8.11 7915 8215 6.97 8390 8708 7.39

黑龙江省 9025 9325 - 9567 9885 7.53 10108 10444 8.15 7915 8215 6.86 8390 8708 7.27

上海市(沪Ⅴ) 9210 9510 7.10 9781 10081 7.61 10351 10651 8.10 8450 8750 7.53 8975 9275 7.98

江苏省(苏Ⅴ) 9250 9550 7.14 9823 10123 7.57 10396 10696 8 — — — — — —

江苏省(国Ⅳ) 9080 9380 7.02 9643 9943 7.44 10206 10506 7.86 — — — — — —

江苏省(国Ⅲ) — — — — — — — — — 7955 8255 7.06 8450 8750 7.48

浙江省(国Ⅳ) 9080 9380 6.94 9643 9943 7.48 10206 10506 7.93 — — — — — —

浙江省(国Ⅲ) — — — — — — — — — 7970 8270 7 8466 8766 7.50

安徽省 9075 9375 7 9637 9937 7.47 10200 10500 7.91 7965 8265 7.13 8461 8761 7.56

福建省 - - - 9629 9964 7.48 10193 10528 7.99 7945 8280 7.09 — — —

江西省(国Ⅳ) - - - 9643 9943 7.48 10206 10506 8.03 7975 8275 7.14 — — —

山东省 9035 9335 6.97 9595 9895 7.5 10155 10455 8.04 7925 8225 7.09 8419 8719 7.65

湖北省(国Ⅳ) 9050 9350 7.05 9593 9911 7.50 10136 10472 8.05 7940 8240 7.15 8416 8734 7.60

湖南省 9117 9417 7.02 9680 9980 7.49 10243 10543 7.96 8023 8323 7.18 8521 8821 7.60

河南省 9045 9345 7.03 9606 9906 7.45 10167 10467 7.87 7935 8235 7.13 8429 8729 7.56

海南省 9135 9470 7.96 9703 10038 8.63 10271 10606 9.16 8385 8720 7.5

重庆市 9240 9540 7.17 9812 10112 7.58 10385 10685 8.01 8125 8425 7.16 — — —

广东省(IV) 9105 9405 6.99 9669 9969 7.54 10234 10534 8.16 8355 8655 7.42 — — —

广西自治区 9170 9470 7.06 9738 10038 7.57 10306 10606 8.18 8050 8350 7.15 — — —

宁夏自治区 9030 9330 7.00 9590 9890 7.42 10150 10450 7.84 7915 8215 6.98 8408 8708 7.40

甘肃省 9010 9310 6.98 9569 9869 7.4 10127 10427 7.82 7935 8235 7 8429 8729 7.42

新疆自治区 8805 9105 - 9333 9651 7.40 9862 10198 7.98 7810 8110 6.91 8279 8597 7.32

二、暂不实行一省一价的地区

呼和浩特市 9040 9340 - 9582 9900 7.50 10125 10461 7.93 7930 8230 7.03 8406 8724 7.44

成都市(国Ⅲ) — — — — — — — — — 8150 8450 7.19 — — —

成都市(国IV) 9245 9545 7.07 9818 10118 7.54 10390 10690 8.12 8826 9126 7.76 — — —

贵阳市 9205 9505 7.21 9775 10075 7.64 10346 10646 8.08 8110 8410 7.2 — — —

昆明市 9235 9535 7.06 9807 10107 7.66 10379 10679 8.22 8105 8405 7.17 — — —

西安市 9010 9310 6.98 9569 9869 7.4 10127 10427 7.82 7925 8225 6.99 8419 8719 7.41

西宁市 8990 9290 7.01 9529 9847 7.43 10069 10405 7.86 7960 8260 7.02 8438 8756 7.44

备注:1、未标明油品品质的省份,均为汽油国IV品质标准,柴油国III品质标准。

2、湖南省汽柴油零售价格含0.02元/升调节基金。

3、海南省汽油零售价格含附加费1.05元/升。

昨天晚上零售价格没有调整,因此无变化。下次调整时间为2月26日

2008年发生了哪些大事

2008年中国发生的大事有京沪高速铁路开工、汶川地震、奥运会开幕、超级计算机曙光下线、神舟七号载人航天飞行、?十七届三中全会召开、扩大内需十项措施发布、两岸“三通”历史性突破、成品油价税费出台、中国舰艇执行护航任务。

1、京沪高速铁路开工

2008年4月18日京沪高速铁路(北京南站至上海虹桥站)全线开工,全长1318公里。

2、汶川地震

2008年5月12日四川汶川发生里氏8级特大地震,造成69227人遇难,17923人失踪,受灾群众1510万人。

3、奥运会开幕

2008年8月8日-24日、9月6日-17日,北京成功举办第二十九届奥运会、第十三届残奥会。中国政府坚持贯彻绿色奥运、科技奥运、人文奥运理念,发挥举国体制作用,依靠广大人民群众,坚持开展国际交流合作,为北京奥运会、残奥会的成功举办提供了坚强保障。

4、超级计算机曙光下线

2008年9月16日我国首台超百万亿次超级计算机曙光5000A在天津下线。

5、神舟七号载人航天飞行

2008年9月25日-28日神舟七号载人航天飞行获得圆满成功。我国航天员首次实施空间出舱活动。

6、?十七届三中全会召开

2008年10月9日-12日中共十七届三中全会召开,通过《关于推进农村改革发展若干重大问题的决定》,对进一步推进农村改革发展作出全面部署。

7、扩大内需十项措施发布

2008年11月5日常务会议召开。针对由美国次贷危机引发的国际金融危机,会议决定实行积极的财政政策和适度宽松的货币政策,确定了进一步扩大内需促进经济平稳较快增长的十项措施。

8、两岸“三通”历史性突破

2008年12月15日海峡两岸分别在北京、天津、上海、福州、深圳以及台北、高雄、基隆等城市同时举行海上直航、空中直航以及直接通邮的启动和庆祝仪式。两岸“三通”迈开历史性步伐。

9、成品油价税费出台

2008年12月下旬批准出台成品油价税费改革方案,取消了公路养路费等收费,提高了成品油消费税单位税额,建立了燃油税新机制。

10、中国舰艇执行护航任务

2008年12月26日中国海军舰艇编队赴亚丁湾、索马里海域执行护航任务。

铁岭到天津多少公里,开车来回费用大概是多

铁岭市到天津市自驾单程费用:

一、高速费

全程约728公里,用时约7小时,高速公路收费(7座以下小型客车):315元(万家收费站195+丰南西收费站90+北辰东收费站30)

二、油费

油价按铁岭今日93号汽油 6.69 (元/升) 油耗按中等排量手动挡7.8升/百公里

7.28×6.69×7.8≈380元

三、合计

315+380=695元

附行驶路线示意图:

油价飙升,买车到底是电车好还是油车好?

根据你的居住地来选择。

如果你在寒冷或日夜温差较大地区:请买油车。

因为汽车电池的特性原因,电动汽车对于温度特别敏感,一般来说在比较寒冷地区如东北,西北,内蒙古等地区,电动汽车在冬季的续航表现可能比较差,不能满足日常的用车需求。

虽说特斯拉的热泵空调和其他厂商的电池保暖技术在一定程度上有所帮助,但总的来说帮助确实有限。同样也是因为电池的原因,在日夜温差较大地区对电池的影响也较大,可能会对电池的寿命有影响。

如果你在京津冀限号地区:请买电车。

因为河北天津和北京的限号政策基本相同,目前京津冀各地执行的都是常态化的工作日限行2个号的限行政策,这确实对普通民众的出行有了很大一定程度的影响,但是根据各地的规定,使用新能源汽车可以免除常态化限行,这意味着拥有电动汽车的出行将更加方便。

买车需要注意的事项如下:

1、确认购买能力:

确定购买能力,买车后不影响家庭整体的生活质量,一般根据的家庭的近三年的平均的收入情况,一般情况拿出三年家庭的20%,但是不超过家庭固定资产值的10%。

2、关注点:

对于家庭用车最重要的是安全,其次是经济适用,因为汽车的安全承载着一家人的生命,所以安全是重中之重。

3、现场确认:

根据以上两步基本确定要买的几款车型,亲自去4s店现场确认,包括试驾、询价、贷款情况、维修保养等相关情况。

汽车市场的‘井喷’指是什么?

你说的“汽车市场的井喷”是指以下这个特定年代——

、05年的发展表明,中国汽车工业已经进入平稳增长的阶段。

05年1-11月累计汽车产量完成514.47万辆,比同期增长10.24%;汽车销售完成513.76万辆,比同期增长12.07%。

1-11月,乘用车累计生产352.29万辆,同比增长16.40%;销售351.53万辆,同比增长19.48%。其中基本型乘用车累计生产247.43万辆,同比增长20.05%;销售245.64万辆,同比增长22.52%。乘用车,特别是基本型乘用车增长幅度高于去年同期,其中经济轿车成为整个市场的热点,MPV产销量同比增长幅度最大,分别达到34.89%和42.37%。

1-11月商用车累计生产162.18万辆,同比下降1.14%;销售162.63万辆,同比下降1.21%。其中客车生产15.68万辆,同比下降5.07%;销售15.65万辆,同比下降4.66%。货车生产106.25万辆,同比增长4.06%;销售106.09万辆,同比增长4.11%。

除了少数细分市场出现快速增长以外,从整体来看,整个汽车市场基本上进入平稳增长阶段。2002年-2003年出现“井喷”,2004年增长速度降到15%,2005年增长速度为10%左右。但是从绝对量上看,2005年增长50万辆以上,仅次于2002年-2003年的增长量。

2、06年,市场需求仍将保持平稳增长,但由于产能过剩的矛盾将充分暴露,到2010年,整个产业将继续保持竞争激烈,部分品牌将边缘化,行业将开始大规模的兼并重组。

06年将继续平稳增长的态势,汽车产销量增长率在10%左右,乘用车的市场增长率保持在15%~20%左右。

现在汽车行业在建产能220万辆,已有整车产能约为800万辆,而今年全年的汽车销售量能在550万量左右,过剩200多万辆。如果加上目前在建的产能,汽车产能过剩将达到400到500万台的水平。由于中国汽车市场的增长已经进入平稳增长阶段,短期内销售的增长不能够消化这么多的产能。

总量过剩带来三个结果,第一,竞争将在未来几年,保持激烈;第二,一部分企业将必然走向边缘化,06年将成为中国汽车产业的兼并重组的开始。而边缘化的特色,首先是品牌的边缘化,然后,是企业被挤出市场;第三,部分强势企业在这种情况下,进行低成本的扩张。

3、总体来看, 2005年的营销,仍然以产品创新为主。新产品与优势价格,仍然是主流的营销手段。但是,2005年也是汽车产业界从产品创新到品牌创新的观念转变之年,一批企业引入了品牌战役营销的概念,取得了一些成功,主流企业家已经认识到目前的营销并非真正的品牌营销,正在计划2006年的突破

当前,在中国汽车市场激烈竞争的背景下,跨国公司都纷纷把最为先进的车型号和技术拿到中国市场参与竞争能力,各个厂家之间在产品技术上的差距已经变得非常有限。同时,各个厂家都已经普遍意识到,单纯依靠价格与车型两个手段,能够获得的增长潜力也已经不多。今后,在产品与价格基础上,如何逐步过渡到品牌创新发展阶段,品牌创新存在哪些问题和陷阱,如何进行品牌创新,将成为各个企业思考或者积极探索的主要问题。

4、2005年中国整个产业品牌营销存在四大问题、四个现象与四大理论漏洞,企业在进行品牌营销的时候,应该重点避免。

品牌营销的四大现象:

品牌雷同

品牌不带来销售

防御性很差,很容易被竞争对手超过

难以持续成长

中国汽车企业品牌营销存在的四大问题:

以企业为导向的品牌理论误区

品牌策略的零散化

没有构建品牌价值导向的价值链体系

品牌战略没有成为企业的核心战略

品牌理论的四大漏洞:

整体品牌营销理论落后

品牌认知存在很大误区

没有支撑品牌的价值体系

品牌塑造体系存在误区

缺乏系统的以消费者为导向的品牌理论体系的指导

上述现象,已经在中国其它行业企业普遍存在,中国汽车品牌,也难以避免以上问题,因此,2006年中国汽车产业创新,必须力图避免上述问题,才能取得更快发展。

06年中国汽车以品牌竞争为核心的十大营销策略与主要表现手段

在传统的以产品、价格和广告为主要竞争手段不起作用的情况,中国汽车营销策略手段也将随着营销战略的改变而不断发展,主要体现在以下十大方面:

市场战略将成为汽车企业的主导战略;

产品创新将从目前技术导向性的产品创新,逐步转向,以消费者需求和总体品牌价值为导向的价值创新;

价格战不可避免,但是单纯降价不再成为增大销售的有效手段;

06年汽车销售渠道将开始整合,渠道建设将不得不进行创新与调整,小规模4S店以及区域汽车市场销售方式将获得发展;

沟通手段将不断的多样化,在市场增长平稳、竞争激烈的背景下,出奇制胜的沟通策略成为汽车品牌发展的首要选择

自主品牌对外出口将会得到继续强化;

中国汽车市场的巨大潜力的平稳发展,将使自主品牌和自主创新能力将进一步提升,国际汽车品牌将更加本土化;

服务是中国汽车产业创新的重大机会,服务将成为塑造汽车差异化品牌的基础性的手段,同时汽车服务竞争也将更加激烈;

网络媒体及传统的强势媒体将成为汽车品牌塑造特别是弱势品牌的关键性媒体;

人员培训与人员素质的提升,特别是销售与服务系统人员技能的培训与提升,成为提升汽车企业市场竞争能力的关键;

构建高水平的客户关系管理体系,形成真正贯彻到底的客户关系管理体系,将成为一个重大创新点;

构建良好的外部供应体系,建立价值链导向的供应体系与顾问机构,将成为另一个突破性的机会点。

中国汽车理论创新:从五代营销理论出发,审视汽车企业的营销现状与创新未来

根据五代营销理论,中国汽车企业目前正处于第三代营销向第四代营销过渡的时期,即正从管理4P向管理消费者需求发展。在这一过渡过程中,要求我们的企业能够时时刻刻的学习先进的营销理念,并结合自己企业的现状进行创新。这就要求我们的企业应该根据消费者的需求进行创新。如何进行需求管理。将成为我们企业所要研究的主要问题。

(中国市场学会(汽车)营销专家委员会秘书处研究部)

一、中国汽车步入稳定增长阶段

1-11月累计汽车产量完成514.47万辆,比同期增长10.24%;汽车销售完成513.76万辆,比同期增长12.07%。10%的增长速度,在上个世纪90年代以来的汽车产销增长中居较低,1991年增长40%,1992年增长50%,由于宏观调控,1993年增长速度降到22%,1994-1998年均在10%以下。1998年开始,政府实行积极的财政政策,扩大基本建设投资,鼓励内需,1999年到2001年汽车产销年增长速度在13%-14%,2002年-2003年出现“井喷”,2004年增长速度降到15%,2005年进一步下降。从增长速度看,2005年属于90年代以来的低潮。但是从绝对量上看,2005年增长50万辆以上,仅次于2002年-2003年的增长量,是一个好年景。

2005年汽车市场增长是不平衡的,其中乘用车增长幅度较大,商用车产销略有下降。

1-11月,乘用车累计生产352.29万辆,同比增长16.40%;销售351.53万辆,同比增长19.48%。其中基本型乘用车累计生产247.43万辆,同比增长20.05%;销售245.64万辆,同比增长22.52%。乘用车,特别是基本型乘用车增长幅度高于去年同期。

在乘用车中,MPV产销量同比增长幅度最大,分别达到34.89%和42.37%。MPV的增长主要集中在1.6-2.5升排量,3.0-4.0升大排量MPV增长了51.19%。SUV产量累计同比增长11.63%,但是累计销量增长幅度达16.02%。四驱SUV中, 2.5-3.0升产量增长了85.84%。两驱SUV中,2.5-3.0升产量增长188.18%。

1-11月商用车累计生产162.18万辆,同比下降1.14%;销售162.63万辆,同比下降1.21%。

其中客车生产15.68万辆,同比下降5.07%;销售15.65万辆,同比下降4.66%。货车生产106.25万辆,同比增长4.06%;销售106.09万辆,同比增长4.11%。

车型

产量(辆)

同比(%)

销量(辆)

同比(%)

乘 用 车

3522852

16.40

3515334

19.48

其中:基本型

2474262

20.05

2456380

22.52

商 用 车

1621840

-1.14

1622266

-1.21

其中:货 车

1062458

4.06

1060901

4.11

客 车

156784

-5.07

156502

-4.66

从全年汽车产销形势预计,汽车总产量将超过560万辆,其中轿车产销量可能超过265万辆。

1.市场增长点在转移。今年1-10月1.0升以下的轿车销售增长85.15%,1.0-1.6升增长23.04%,其他排量段下降,或微弱增长。这说明油价上涨对市场产生较大的影响。目前市场上排量1.0升以下的微型轿车品种少,车型较老,特别是发动机技术老化,外观也比较陈旧。小排量车的另一个优点是维修价格便宜,这是微型轿车受到欢迎的原因。

国内制造增长率

CKD增长率

轿车总计

11.13

13.85

排量≤1.0

99.07

0

1.0<排量≤1.6

21.56

81.28

1.6<排量≤2.0

-26.64

-30.92

2.0<排量≤2.5

-3.72

113.03

2.5<排量≤3.0

-22.15

851.65

3.0<排量≤4.0

0

0

2.市场竞争格局发生重大变化

在较高增长速度下,各企业的市场增长情况却大不一样。今年南北大众产销量大幅度下降(30%-40%),而东风日产增长近两倍,现代、通用产销量已经与上海大众比肩,夏利、奇瑞、神龙等增长迅猛,丰田稳定推进,汽车产业竞争格局在重大转变之中。

2005年1-11月基本型乘用车累计产量排行是上海通用(含东岳)、一汽大众、上海大众、北京现代、广州本田、一汽夏利、奇瑞汽车、东风日产、神龙汽车;而以累计销售量排行依次是上海通用、上海大众、一汽大众、北京现代、广州本田、一汽夏利、奇瑞汽车、东风日产、神龙汽车。

产量增长幅度最大的是东风日产(154.70%)、其次是上海通用五菱(153.73%)、上海华普(117.27%)、奇瑞汽车(115.99%)、吉利浙江豪情(112.33%)、哈飞汽车(67.96%)。主要生产企业中下降幅度较大的是上海大众、一汽大众、金杯汽车、比亚迪、长安铃木等。销售量增长幅度较大的是上海通用五菱(196.30%)、其次是东风日产(167.89%)、上海华普(138.76%)、吉利豪情(111.46%)、奇瑞汽车(100.91%)、东风悦达起亚(67.23%)、北京现代(58.81%)。

厂家

产量

同比增长%

销量

同比增长%

一汽-大众

217491

-19.59

204169

-20.89

上海大众

208238

-36.40

214464

-31.94

北京现代

200493

51.77

203514

58.81

上海通用

274622

32.30

259569

28.11

广州本田

188819

14.15

186141

15.22

天津一汽夏利

180407

54.70

171497

51.59

奇瑞汽车

157534

115.99

158705

100.91

东风日产

146921

154.70

140667

167.89

神龙汽车

127646

54.25

128198

64.86

一汽丰田销售

111051

43.86

116047

60.04

浙江豪情

105966

112.33

108642

111.46

东风悦达起亚

93764

67.80

91926

67.23

重庆长安铃木

83799

-14.74

82142

-18.98

一汽海南

52702

6.41

54895

15.14

一汽轿车

52073

8.23

51909

11.82

长安福特

50993

8.50

50821

16.89

哈飞汽车

44303

67.96

43005

56.46

昌河汽车

37542

50.91

38004

48.99

跃进集团

33321

31.78

33514

35.62

福建东南

32463

16.96

33306

22.40

上海通用五菱

23602

153.73

24516

196.30

上海华普

20441

117.27

21799

138.76

金杯汽车

15007

34.06

23697

30.20

比亚迪

9835

-40.51

9694

-43.78

注:为与销售量统计口径相一致,在上海通用的产量中包含了上海通用东岳汽车公司的产量。

二、06年,市场需求仍将保持平稳增长,但量由于产能过剩的矛盾将充分暴露,到2010年,整个产业将开始走向大规模的兼并重组。

1、06年汽车市场将继续平稳增长,竞争更加激烈

从05年开始,中国汽车市场进入了平稳增长阶段,06年将继续这一增长态势,汽车产销量增长率在10%左右,乘用车的市场增长率保持在15%~20%左右。

分析各个细分市场,目前成长最大的是中低端车,包括伊兰特、凯越中级车。明年小型车在市场激烈的竞争压力下会逐渐传递到五六万元的低档小型、微型车,但是这个消费群的增长空间将非常大。预计明年由于这种连锁效应,中低档车会对小型车产生影响,小型车对6万元的空间也会产生影响,因此整个的竞争也会越来越细化,将来对消费群的多样化的满足会成为一个比较大的营销关键点。

另外中档车和中高档这个领域的新车型像雅阁、领驭、帕萨特类型不会出现太多,主要受到内部竞争,品牌竞争,服务竞争,价格、市场容量等各方面的影响。在豪华车系列,包括宝马、凯迪拉克、奔驰的引入与奥迪的竞争,同时把整个豪华车的市场向下挤压,将使得明年的竞争不仅仅以价格竞争为主。

一方面今年年底,一些厂家为了完成全年任务,肯定会大批量地向经销商压货;另一方面,由于明年7月份,中国承诺汽车关税将降至25%,上半年消费者可能会有浓厚的持币待购的心态;这种情况将导致明年上半年中国汽车的价格会进一步下降,价格竞争将更加激烈。

明年各大厂商也会相继推出自己的新品,新品上市自然会拉动整个汽车市场,虽然每款上市的销售势头持续时间不过2、3个月,可是也会让整个汽车市场热火朝天。家庭车、多功能车会在整个市场中占有一席之地,而相对来说公商务车的市场会相对萎缩,个人商务还将成为主力军。

消费者的购车观念越来越成熟,需求越来越多样性,无论在中高档还是小型车市场。个性化产品的热销标志着当前汽车市场已经步入以个性化需求为主体的买方市场。所以,产品性能低劣、价格不合理、售后服务差的企业将会逐渐被市场所淘汰,而那些既能不断满足消费者的需求品味,又能在性价比上有较高竞争力的产品无疑将在激烈的市场竞争中最后胜出。

明年是一个品牌服务的竞争年,因为每个厂家都加大对自有品牌的管理,也要求抓品牌服务的质量,提供给客户更多、更好的服务,加大对目标客户及潜在客户的管理和发展。

2、汽车产能过剩,06年或将成为中国汽车产业的兼并重组的开始年

日前,国家发改委主任马凯在全国发展和改革工作会议上指出,现在汽车行业在建产能220万辆,已有整车产能约为800万辆,而今年全年的汽车销售量能在550万量左右,过剩200多万辆。如果加上在建的产能,汽车产能过剩将达到400到500万台的水平。由于中国汽车市场的增长已经进入平稳增长阶段,短期内销售的增长不能够消化这么多的产能。

总量过剩,必然导致市场竞争进一步的加剧,竞争的结果必然是,中国汽车产业全面进入产业整合和结构调整的发展阶段。

06年将成为中国汽车产业的兼并重组的开始。边缘化也要以品牌为单位,产能过剩意味着一大批企业被挤出市场,在这种情况下有实力的企业会进行低成本的扩张,面对中国现在的汽车产业这种势头有点早。

96年到99年家电行业曾出现大规模的兼并重组,海尔在96年到99年三年时间兼并了18家工厂,都是低成本收购,整合为大规模生产线,成为家电行业的老大。这种经历是产业发展的必然规律,成功企业总是在市场不稳定的情况下,瞄准势头、开足马力大踏步实现跳跃性的发展,这也是品牌战略的规律。按照常规做法,加大塑造品牌的操作力度,有能力去吃掉那些可以拓展你的品牌生存空间的企业,成为企业快速进步的加速度。去年,乳品行业也是打价格战打的厉害,也是大规模兼并的一年。今年伊利、蒙牛有可能超过一百亿,他们的生产能力跟不上,其销售额很多都来自兼并这些企业。

三. 2005年是汽车产业界从产品创新到品牌创新的转变之年

当前,在中国汽车市场激烈竞争的背景下,跨国公司都纷纷把最为先进的车型和技术拿到中国市场参与竞争能力,各个厂家之间在产品技术上的差距已经变得非常有限。同时,各个厂家都已经普遍意识到,单纯依靠价格与车型两个手段,能够获得的增长潜力也已经不多。今后,在产品与价格基础上,如何逐步过渡到品牌创新发展阶段,品牌创新存在哪些问题和陷阱,如何进行品牌创新,将成为各个企业思考或者积极探索的主要问题。

99年美国波士顿汽车营销论坛有个口号式的观点,第一句话全球汽车品牌依靠产品的品质拉开差距的时代已经结束了,在波士顿会上,大家认为也是类似于我们营销的研讨会,他们认为各个厂家在品牌上,在技术创新上,彼此的差距,一个是不大,你很难拉开差距,谁的产品销售更好,很大程度上取决于产品品质和技术之上的营销。在这一点上IBM有自己很好的精彩的总结,IBM认为OST的操作系统在那个时代最好的,微软在他看来仅仅是合格的,能打60分的操作系统,在1990到2005年15年的时间,看到比尔盖茨连续11年蝉联世界首富,后来IBM的总裁退休之后写过非常感慨的文章,相反微软在营销或者在服务方面所做的努力要彻底改变整个计算机产业。

中国汽车产业发展,已经经历过三个阶段:

第一个阶段,学习制造汽车的阶段,在这个阶段当中,我们不但不能够设计汽车和研发汽车,甚至制造汽车都有很大的问题,所以在这个阶段当中,我们主要通过合资引进国外产品的成熟的车型,引进国外生产线和设备,来制造汽车;

第二阶段,打造中国本土强势汽车制造和生产基地的阶段。从2000年开始,由于中国汽车市场发展速度很快,各个厂家,都加大了,打造和提升自身制造能力和生产能力的基础的和发展的速度,引进的设备和机床技术,在世界上都是先进和一流的,以至于业内人士批评说,中国有两个不协调:第一个,中国制造技术的高标准,同中国汽车的研发和设计能力的低技术的不协调,第二个不协调,中国市场整体的弱势市场,和中国4S店高标准地投入的不协调,但是无论如何,在这个发展阶段当中,汽车产业,已经普遍,提高了和提升了,自己生产工厂的技术水平和制造水平,我们生产的设备和水平,都是世界上最先进的。

第三个阶段,则是跨国公司,把最先进的车型,推到中国市场上参与竞争的阶段。在早期,中国自主品牌发展过程当中,汽车引进合资,都还是国外落后的技术和落户的车型。但是,现在,整个车型的技术水平的发展状态,已经达到了前所未有的水平,全面创新和都是起创新性的技术,成为市场的主流和市场的主题,这是一个非常实际的状态。

在汽车工业当中,中国汽车算是正在发展初期的产业体系,在这个过程中依靠产品,但是未来或者从06年开始,我们的品牌将越来越重要,我们也看到在全球建立合资工厂的,都是最好的,最新的产品投入市场。1999年在波士顿大家探讨的观点,在中国汽车市场依靠产品品质和技术拉开差距的可能性已经不大,因为大家的技术都是最先进的、产品品质也都是最好的。所以06年中国汽车营销将从产品向品牌创新过渡和发展。

论坛上,各个企业分别就品牌问题谈了观点。学会秘书处尤其感到振奋的是,北京现代在伊兰特过去三年实现爆炸性成长,一举取代捷达占据中级车领导位置后,仍然明确提出,这不是一个战略性的成功,而是一个以产品技术与产品应用为导向的战术成功,不是以品牌为导向的创新的成功。未来北京00现代汽车,已经明确提出要提升与构建品牌战略。

这个判断说明品牌战略作为一个基本战略,已经被企业界营销人士充分认识。

一汽夏利,也在取得优异成绩基础上,明确提出了要打造国民车第一品牌的概念,而吉利则提出,要为老百姓造买得起的好车,这些新的概念,都在很大程度上,引发了汽车产业在营销上一个重大创新,既在产品品质和技术无法拉开差距的背景下,下一个阶段,品牌竞争将在产品技术和创新基础上,成为未来企业发展的一个关键性的工具。

业内人士对自己发展现状与阶段的清醒判断,是非常了不起的,这说明中国汽车营销水平整体的进步,同时,这个观点也是符合实际的。今天大部分的企业销售主要靠领先的产品的优势或者产品的驾驶在市场上大显身手,并没有真正的发展到依托品牌,依托品牌价值的稳固的创新带领市场发展,做不到这一点并不是大家意识不够,而是目前中国的汽车市场处于起步阶段,是这种客观状况导致的,所有的品牌在中国都是新品牌。因此,未来,中国汽车企业将进入到真正的依托消费者接受和体验为基础的品牌大战阶段。

四、中国汽车品牌营销存在的问题:四个方面、四个现象与五大理论漏洞

4.1中国汽车品牌营销存在四大问题

既然在今天的竞争中,品牌非常重要,那么中国汽车产业目前品牌营销的现状如何呢?我个人认为在管理思想与操作体系上还是有严重的问题,这些问题主要是四个方面:

问题一:以企业为导向的品牌理论误区

现在企业天天讲品牌建设,要提升品牌,但是大部分企业没有搞清楚什么是品牌,品牌的本质是什么?

现代营销学定义,品牌就是消费者价值印象或特征,是消费者对品牌能为自身带来的好处和利益的一种价值特征,是消费者在选择购买商品时的价值路标。

一个老百姓人他之所以需要品牌,说到底是为了满足自身的利益和价值,由于商品技术的复杂性、高技术不断推出以及伪劣产品充斥市场,消费者在本身商品知识有限的情况下,不具备凭借感观判断产品好坏的条件,所以品牌就成为消费者找到能够代表自身利益和价值的商品最重要的工具。如果品牌能够成为消费者的价值和利益的象征,也就是成为消费者某种特殊价值的代表,那么品牌就必然变成消费者购买商品的路标;所以从商标到路标,这是品牌战略的一个巨大的飞跃!

实践上存在两种导向的品牌理论,一种是以企业为导向的品牌理论,是企业对消费者的承诺,这种承诺是企业认为的一种品牌个性或价值;另外一种是以消费者为导向的品牌理论,是消费者对一个产品或者品牌,能够给自身带来的利益或者价值的特征。两种导向的品牌理论主要区别如下图如示:

两种不同的品牌导向,导致海尔与TCL在95年到01年都在家电领域发展时的巨大差异

而目前大部分企业对品牌的认识仅仅停留在企业导向的层次上,没有的品牌价值特征的清晰的设计,往往总是愿意用广告词,或者所谓的广告语的替代品牌的价值特征。

问题二:品牌策略的零散化

尽管品牌战略提了很多年,但是,我们发现各个企业基本上没有一很系统的品牌策略,品牌策略本身是高度零散化的,没有一个中长期的品牌发展规划,没有一个确定的能够长期执行的品牌战略。在操作现象上,一个非常突出的表现,就是品牌操作活动零散性很强。而在汽车品牌发展的历史上,绝大数成功品牌,主要是依靠,一个持续稳定的塑造品牌的某一个关键价值点,而逐步被消费者所接受,才形成品牌价值特征的。

如捷达“皮实耐用”这种品牌价值特征的形成,主要是靠持续的一系列的事件营销和宣传推广而形成的,主要围绕着两条主线展开:

第一个,就是不断地,进行出租车耐用省可靠性的长期宣传,先后在98年到01年,推出六十公里五大修,全国无大修出租车评比,哈尔滨48、68辆汽车集团五大修理程达到430,000公里,以及深圳珠海,出租车大赛等4大系列活动,几乎每年一个活动,稳健的推动品牌的发展,并且主题不变,持续贯彻,持续的深化和推动,这些工作,都是品牌,被消费者逐渐的接受和认可,再加上,市场营销和销售体系的高水平的操作,成功地打进了出租车市场,带动整个几大品牌最终在99年成为全国的第一出租车品牌,

第二个方面,收是围绕着捷达的赛车进行了一系列炒作,连续5年,十一次参加赛车拿到七次冠军,更重要的是,围绕着赛车比赛进行了系列的宣传和推广,使消费者相信捷达上经济耐用的家庭轿车,从而拿捷达的品牌,通过这些活动,得到了真正的提升。

这些活动,一个突出特色,就是主线清晰,前后连贯,深入推广,品牌导向,这四大策略结合在一起,构成了品牌策略的体系化。但今天,我们可以看到围绕着这样一系列清晰准确的主题进行品牌推广的企业不多。大部分企业往往是根据产品的销售,在短期打一点广告、做做宣传,这其实是一个很大的误区。

问题三:没有构建品牌价值导向的价值链体系

第三个方面,没有构建品牌价值导向的价值链体系,我们现在,实际上是使用产品技术替代了品牌技术,我们总希望向消费者提供更好的产品,而不是消费者更需要的产品,或者在消费者看来价值更大的产品,因此,我们还没有学会从技术导向的产品和价值创新,转变成消费者需求导向的产品或者价值的创新,我们的很多技术很多概念,往往以信为导向,不以消费者有没有价值判断和价值感觉为导向,这样一种发展状态,显然严重影响了企业的发展。

问题四:品牌战略没有成为企业的核心战略

对品牌的重要性认识不足,只是把品牌作为销售工具,没有把品牌作为企业的核心发展战略来考虑。

尽管我们很多企业都在谈论着品牌,但是,企业存在的三个现象,让我们感到品牌并没有成为企业发展的核心策略:

第一,没有把品牌战略作为一个核心的目标,大部分企业甚至没有一个基本的品牌目标。产品的销售量是每个企业的硬指标,是每一个销售公司经理和销售人员的核心目标,但是品牌战略和品牌的标准,几乎没有任……